En 2024, los días de descanso obligatorio en México, según la Ley Federal del Trabajo y un decreto presidencial reciente, incluyen un nuevo día. Este cambio afecta principalmente la fecha de transmisión del poder ejecutivo federal, que antes se realizaba el 1 de diciembre cada seis años, pero ahora será el 1 de octubre. Este día se considera de descanso obligatorio y será efectivo cada seis años durante el cambio de gobierno

Así, el calendario de días de descanso obligatorio en México para 2024 es el siguiente:

1 de enero: Año Nuevo.

5 de febrero (primer lunes de febrero): Día de la Constitución.

21 de marzo (tercer lunes de marzo): Natalicio de Benito Juárez.

1 de mayo: Día del Trabajo.

16 de septiembre: Día de la Independencia.

1 de octubre (cada seis años): Transmisión del Poder Ejecutivo Federal.

20 de noviembre (tercer lunes de noviembre): Revolución Mexicana.

La Declaración Anual para Personas Morales correspondiente al ejercicio fiscal 2024 debe presentarse en 2025, según lo establece el Código Fiscal de la Federación y las disposiciones de la Ley del Impuesto sobre la Renta (LISR).

Aquí te dejo los puntos más relevantes para preparar y presentar la declaración anual:

¿Quiénes están obligados a presentar la declaración anual?

Todas las personas morales residentes en México (sociedades mercantiles, asociaciones civiles, sociedades cooperativas, etc.).

Personas morales con fines no lucrativos también deben presentar la declaración, aunque con obligaciones distintas.

Plazo para presentar la declaración

Fecha límite: 31 de marzo de 2025.

Si el último día es inhábil, se recorre al siguiente día hábil.

Información requerida en la declaración

Ingresos acumulables:

Ventas, servicios, intereses y otros ingresos obtenidos.

Deducciones autorizadas:

Gastos, inversiones, costos, y otros conceptos previstos en la LISR.

Pagos provisionales:

Impuestos pagados durante el ejercicio fiscal 2024.

Determinación del resultado fiscal:

Pérdidas fiscales de ejercicios anteriores aplicadas (si aplica).

Conciliación contable-fiscal:

Ajuste entre las cifras contables y fiscales.

Cálculo del ISR:

Determinación del impuesto causado y saldo a favor o a pagar.

Declaración informativa de operaciones relevantes:

Transacciones específicas con partes relacionadas o de relevancia fiscal.

Pasos para presentar la declaración

Acceso al portal del SAT:

Ingresa con tu e.firma o contraseña al portal del SAT (www.sat.gob.mx).

Llena los formularios:

Accede al formulario prellenado correspondiente a personas morales.

Verifica los datos precargados como ingresos y pagos provisionales.

Adjunta anexos (si aplica):

Estados financieros auditados.

Declaración informativa de partes relacionadas (cuando sea necesario).

Revisa el cálculo del impuesto:

Confirma el monto del ISR a pagar o saldo a favor.

Envía la declaración:

Recibe el acuse de recibo con el sello digital del SAT.

Pago del ISR (si aplica):

Realiza el pago en el portal bancario autorizado o genera la línea de captura.

Herramientas útiles

Sistema de Contabilidad Electrónica: Asegúrate de que tus registros contables estén alineados con las disposiciones fiscales.

Aplicación SAT: Utiliza las herramientas en línea para verificar facturas (CFDI) y pagos provisionales.

Consultoría fiscal: Si tienes operaciones complejas, considera trabajar con un contador público certificado.

Consejos para evitar errores

Verifica que todas las facturas emitidas y recibidas estén correctamente registradas en el sistema del SAT.

Confirma que tus pagos provisionales y retenciones estén correctamente aplicados.

Conserva toda la documentación de respaldo en caso de auditorías o revisiones fiscales.

El reparto de utilidades (PTU) correspondiente al ejercicio fiscal 2024 se calculará y entregará en 2025, una vez que las empresas hayan presentado su declaración anual ante el SAT, cuyo plazo vence el 31 de marzo de 2025 para personas morales y el 30 de abril de 2025 para personas físicas con actividad empresarial.

Aspectos clave del PTU 2024:

Cálculo del PTU:

Base para el cálculo: Se toma el 10% de la utilidad fiscal declarada en la declaración anual de la empresa.

Las empresas deben considerar únicamente los ingresos gravables, descontando las deducciones autorizadas para determinar la utilidad fiscal.

Reparto:

Empresas: Tienen hasta el 30 de mayo de 2025 para repartir el PTU a sus trabajadores (60 días después de la presentación de la declaración).

Personas físicas con actividad empresarial: Tienen hasta el 29 de junio de 2025.

Requisitos para los trabajadores:

Tienen derecho al PTU todos los trabajadores que hayan laborado más de 60 días en el año, incluyendo a aquellos con contrato por tiempo determinado o eventual.

Se excluyen directores, administradores y gerentes generales, así como socios y accionistas de la empresa.

Distribución del PTU:

Se reparte en dos partes:

50% proporcional al número de días trabajados.

50% proporcional al salario devengado.

Excepciones al reparto de utilidades:

Empresas de nueva creación durante su primer año de operación.

Empresas con ingresos menores a $300,000 MXN.

Instituciones públicas y empresas dedicadas a actividades de beneficencia.

Multas y sanciones:

Las empresas que no cumplan con el reparto del PTU en tiempo y forma pueden enfrentar multas por parte de la Secretaría del Trabajo y Previsión Social (STPS).

A partir del 1 de enero de 2025, el Gobierno de México implementó modificaciones al subsidio para el empleo con el objetivo de beneficiar a las y los trabajadores de menores ingresos. Estas modificaciones incluyen un aumento en el porcentaje del valor mensual de la Unidad de Medida y Actualización (UMA) utilizado para calcular el subsidio, pasando de 11.82% a 13.8%, lo que equivale a 475 pesos mensuales. Además, el límite de ingresos para acceder al subsidio se incrementó de 9,381 a 10,171 pesos mensuales.

Durante enero de 2025, se aplicará un porcentaje provisional de 14.39% de la UMA vigente en 2024, debido a que los valores actualizados de la UMA entrarán en vigor el 1 de febrero de 2025.

Estas medidas buscan asegurar que los incrementos salariales recientes se reflejen íntegramente en el ingreso neto de las y los trabajadores, evitando que una parte significativa se destine al pago de impuestos. Por ejemplo, con el aumento del salario mínimo en 2025, que pasó de 248.93 a 278.80 pesos diarios en la Zona del Salario Mínimo General, se beneficiará directamente a 8.5 millones de trabajadores y trabajadoras.

Como cada ejercicio fiscal las personas físicas deberán revisar su situación fiscal para validar si se encuentran obligadas a presentar declaracion anual, de ser así estarán sujetas a lo siguiente:

Revisar sus obligaciones fiscales

Analizar y validar sus papeles de trabajo

Análisis de sus ingresos del ejercicio

Análisis de sus deducciones autorizadas

Revisar sus declaraciones provisionales

Revisar sus deducciones personales del ejercicio

En el caso de las deducciones personales es de suma importancia que durante el ejercicio de la aplicación confirme a ley para evitar el rechazo del saldo a favor en caso de existir.

Requisito de las Deducciones Personales

Deberán ser del propio contribuyente

Podrán ser de la pareja, de los papas, de los hijos en linea recta, siempre y cuando estos últimos durante el año de calendario no obtuvieron un ingreso igual o mayor al valor de la UMA por 365

Deberan ser pagados con medios electrónicos, transferencias bancaria, cheques, tarjetas de debito, tarjetas de crédito.

La cuenta de donde se paguen las deducciones personales deberá estar a nombre del mismo contribuyente de otra forma NO SERAN DEDUCIBLES.

Deberan estar amparadas con las facturas correspondientes

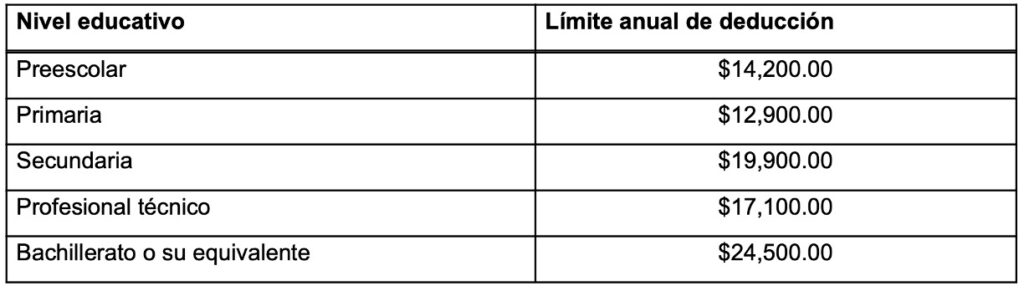

En el caso de las Colegiaturas, estas solo se consideraran si es pago exclusivo de Colegiaturas cualquier otro concepto no se aplica y tiene un tope de acuerdo al nivel educativo

Las deducciones por colegiatura son consideradas las que se pagan para el contribuyente, su pareja, los papas, los hijos en linea recta, los adoptados son considerados como hijos por lo tanto aplica su deducción.