Si tienes que presentar la Declaración Anual del ejercicio 2025, hay dos cosas que no puedes perder de vista: cuándo vence y qué puedes deducir. Esta guía cubre ambas con fundamento en la LISR y los criterios del SAT vigentes para 2026.

¡No pierdas la fecha!

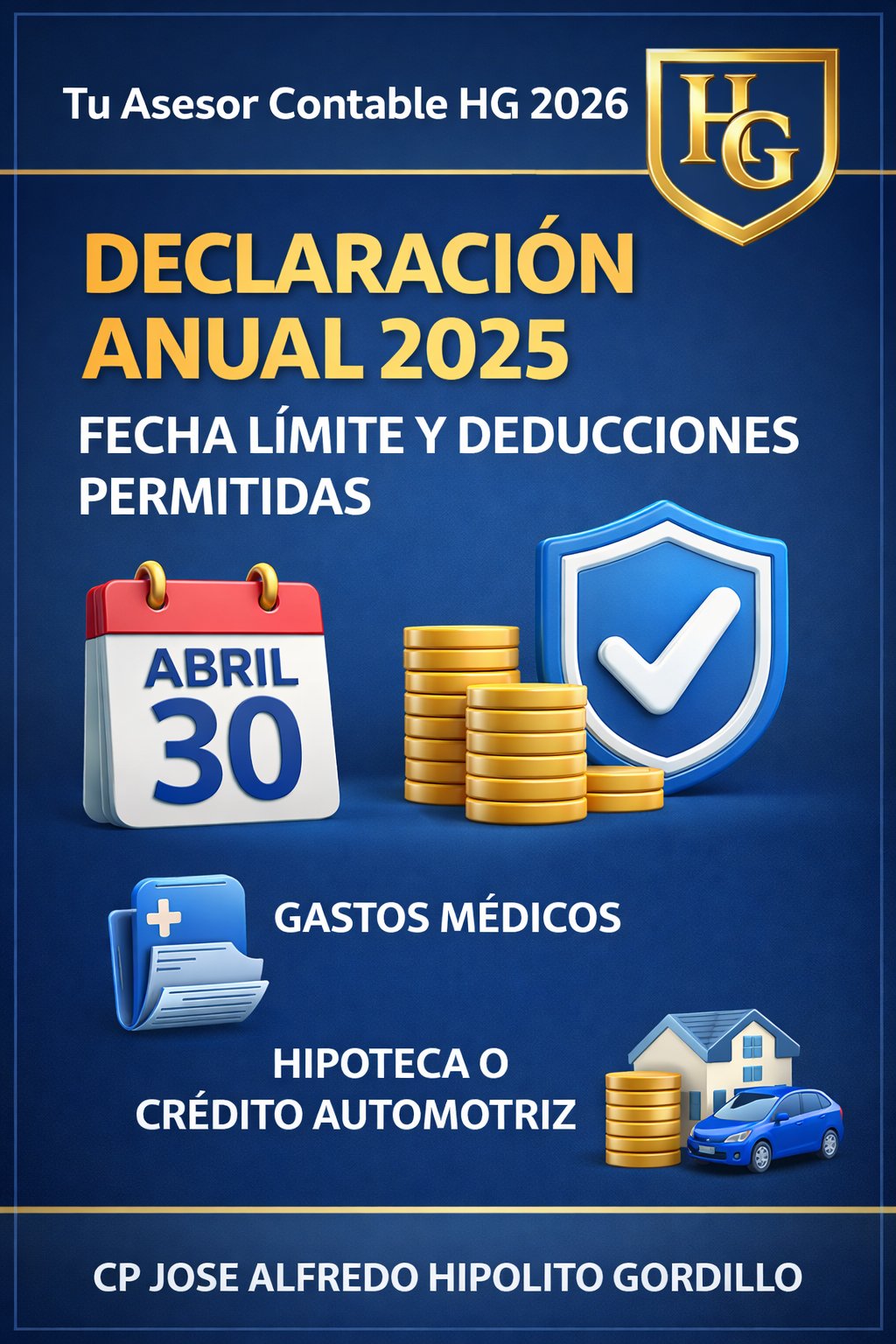

Persona física: 30 de abril de 2026 · Persona moral: 31 de marzo de 2026. Presentar fuera de plazo genera multas y recargos.

📅 Fechas límite por tipo de contribuyente

📌 Fechas especiales y casos particulares

💰 Deducciones personales — Persona Física

Las siguientes deducciones están permitidas conforme al artículo 151 de la LISR y los criterios operativos del SAT para el ejercicio 2025:

Gastos de Salud

Honorarios médicos, dentales, psicología, nutrición, hospitalización y más.

- Honorarios a médicos, dentistas, psicólogos y nutriólogos

- Gastos hospitalarios, enfermería y análisis clínicos

- Prótesis, aparatos para rehabilitación (compra o renta)

- Estudios de laboratorio y gabinete

- Medicinas solo incluidas en la factura del hospital

- Lentes ópticos graduados hasta $2,500 por persona

Gastos Funerarios

Servicios funerarios de familiares en los términos permitidos por la ley.

- Gastos funerarios del contribuyente, cónyuge, concubino/a, ascendientes o descendientes en línea recta

- Hasta el límite legal aplicable por persona

- Obligatorio: CFDI con RFC válido y medio de pago verificable

Donativos

Aportaciones a instituciones autorizadas por el SAT como donatarias.

- Solo a donatarias autorizadas vigentes en el SAT

- Verificar que la institución esté en el listado actualizado del SAT

- Límite: 7% de los ingresos acumulables del ejercicio anterior

Intereses por Crédito Hipotecario

Intereses reales pagados por crédito de casa habitación.

- Solo los intereses reales (no el capital amortizado)

- El crédito debe ser para casa habitación (no locales comerciales)

- Con instituciones del sistema financiero o del INFONAVIT/FOVISSSTE

- El banco o INFONAVIT emite constancia anual de intereses deducibles

Primas de Seguro de Gastos Médicos Mayores (GMM)

Seguros médicos complementarios o independientes al servicio público.

- Seguro de Gastos Médicos Mayores para el contribuyente, cónyuge o hijos

- Debe ser complementario o independiente a los servicios públicos de salud

- CFDI con RFC del contribuyente y uso correcto

Aportaciones para el Retiro

Aportaciones complementarias, voluntarias y planes personales de retiro.

- Aportaciones voluntarias a subcuenta de retiro (AFORE)

- Planes personales de retiro (PPR) con entidades autorizadas

- Límite: hasta el 10% de los ingresos acumulables o 5 UMAS anuales

- No se deben retirar antes de los 65 años o invalidez/incapacidad

Transporte Escolar Obligatorio

Cuando el servicio sea obligatorio para todos los alumnos.

- Solo cuando sea obligatorio para todos los alumnos del plantel

- O cuando la escuela lo incluya y venga separado en el CFDI

- Si es opcional, no procede la deducción

Colegiaturas (Estímulo Fiscal)

Solo en escuelas privadas con autorización o RVOE. Exclusivamente por colegiatura, no por otros conceptos.

- Únicamente enseñanza privada con autorización o RVOE vigente

- Solo la colegiatura — No incluye inscripción, útiles, uniformes, actividades extracurriculares ni becas

📊 Topes por nivel educativo — Colegiaturas 2025

| Nivel educativo | Límite anual por alumno |

|---|---|

| 🟢 Preescolar | $14,200 |

| 📗 Primaria | $12,900 |

| 📘 Secundaria | $19,900 |

| 🔧 Profesional técnico | $17,100 |

| 🎓 Bachillerato o equivalente | $24,500 |

📏 Tope global de deducciones personales 2025

Las deducciones del artículo 151 tienen un límite global. Solo se puede deducir el menor de los dos siguientes montos:

ingresos totales del año

anuales 2025

Excepción: las aportaciones complementarias para retiro tienen tope propio independiente.

✅ Requisitos para que procedan las deducciones

Para que el SAT acepte cualquier deducción personal, se deben cumplir todos estos requisitos:

🏢 ¿Y para Persona Moral?

💡 Recomendaciones prácticas antes de presentar

¿Quieres que tu declaración anual la prepare el CP?

El CP José Alfredo Hipólito Gordillo revisa tu información, identifica todas las deducciones que te corresponden y presenta tu declaración correctamente. Primera consulta por solo $250.00.

📅 Agendar consulta por $250 📞 961 169 9209CP José Alfredo Hipólito Gordillo

Más de 15 años de experiencia en declaraciones anuales, planeación fiscal y asesoría a personas físicas y empresas en el pais. Atención presencial y 100% en línea.